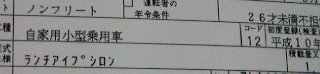

6月は小生の保険更新月である。 特に問題無いが、Yについて車検証において"型式不明車"なので、 車両保険に影響が出る。 つまり、ちと車両保険料が高くなのである。 というのは、いわゆる料率表に記載されてない型式なので、強制的に 高くなる。 保険会社の言い分は、 「事故発生率と修理費用の統計値がないので高く設定せざるおえない。」 これって、実質的な輸入障壁でもあるし、日本の保険制度の問題でもある。 まず、車の事を知らない保険会社。 購入時、名義変更直後に、保険会社に 保険対象車変更(DEDRA→Y)申請をしたら、Yの事を、 「それは、年代物のビンテージ・カーですか ?」 と質問された。 人工衛星にだって保険をかけられる時代だというのにに、料率表の車しか 知ろうとしない保険会社の査定マン。 知らないのは、それはしょうがないとしても せめてどんな車であるかぐらい調べる気になって欲しい。 事故発生率と修理費用から保険負担額を決めようとするのは、ユーザ(保険顧客) を、”お客様は神様”と微塵にも思おうとしない表れである。 つまり、 もし、事故が多くて、保険会社の保証支払が増加して財政を悪化させた場合は、 ユーザから取る保険料をつりあげれて済ませられるという、安易な考えである。 享年の和歌山カレー事件があったが、これの根本的問題は、 支払いに際して、保険会社の査定、審査がザルであったからである。 しっかり調べる事もなく、また査定能力もないので簡単に容疑者に保険金は支払れた。 なぜこんな事がゆるされるのあろうか、、、 それは、NewsWeek誌が指摘していた。 「ニホンの保険会社では、支払額が増えたらその分をユーザから徴収して、 穴埋めする。 だから、しっかり査定して不正な支払を防止するいう 義務感がない。 ユーザを”顧客”と思ってない」。 事故、不正を排除して、顧客の負担を減らして保護するという気がない。 支払は保険会社が出してくれてのではなく、多くの顧客からの集めた大切な御金から 支払われているという事実を認識すべきである。 これだもの、保険会社は倒産しない。 企業努力は不要である。 が、 最近、保険会社がつぶれている。 マーフィーの法則・・・ 倒れないようにした会社は倒れる。 マーフィーの法則・・・ リストラされないと思っていた社員ほど再就職の道はない。 さて、私が言いたいのは、、、 保険制度についてもっと真剣に考えてもっと事故のない自動車社会を造りたい。 保険をその為の機会、手段にしたい。 現状は、事故を増やす方向に動いているのではないかと疑う。 これは、ユーザにも責任がある。 例えば、45ホイールに溝無しドライタイヤを 履いてチャージャーを装着した不正改造車がある。 先日、雨天の国道16号の 交差点で、そのような車がフィギィア・スケートの回転のごとくスピンしていた。 幸にも、他者に衝突しなくて良かったが、、、 欧州(ドイツ)の保険制度では、 指定外のタイヤを履いていて事故を起した場合は、保険がでない。 だから、自動車メーカーは、パフォーマンスと安全性のパラドックスの困難の中で、 テスト繰り返し苦労してタイヤを選び指定する。 安易に、売る為に幅広タイヤを 着けてしまう国内メーカとは違う。 欧州車の指定タイヤは伊達でない。 うん輸省も、石器時代からのピントずれた規制に固執してないで、こういう 基本的な面で関心をもって欲しい。 幅広タイヤをかっこいいと思っているのは、幼稚な車文化の国である。 そして、ここんとこ外国の保険会社が進出して来た。 保険企業の競争を招いている。 だから、私の契約先会社も対応策として、補償範囲の拡大、年齢制限のバリエーション 多様化等でサービス追加、値下げを始めた。 こうして、競争で倒産の恐れが 出て来ると、倒産しない健全な経営に心がける。 企業の本来の姿である。 マーフィーの法則・・・ 倒れるかもしれないと自覚ある会社は倒れない。。 で、去年の契約形態ではDEDRA→Yの差額が年間で約4万円増額になるところを、 競争原理の作用した今年の契約では、約3万円程に圧縮出来た。 それでも、結果、30歳未満適用外にして、年間額は10万円を若干越えた。 まだまだ善良な市民には法外な額である。 (ちなみに、車両保険の料率クラスは、A−8である) マーフィーの駄洒落・・・ 並行輸入のクルマの維持コストには閉口してしまう。